私たちのサービスの大きな柱の一つである間接税について書いてみたいと思います。

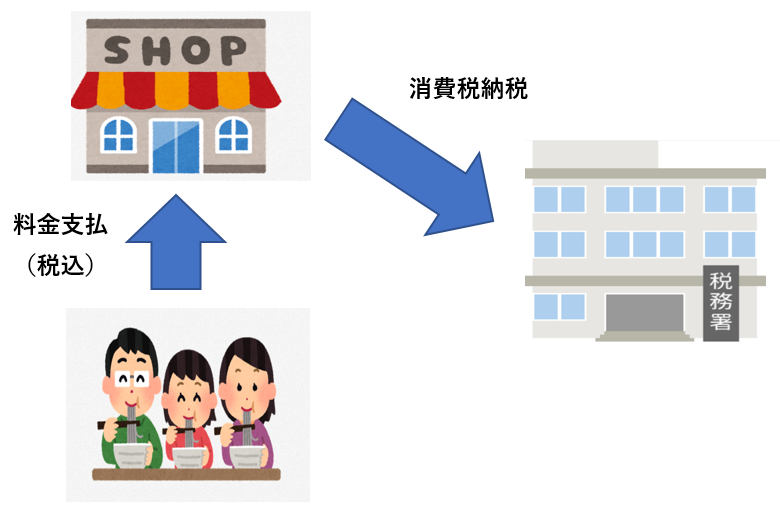

間接税、というとあまり耳慣れないかもしれません。間接税とは、税金を納める者と実際の負担者が異なる税金を言います。

代表的な間接税は日本の消費税です。世界的には、欧州等の付加価値税(VAT)やカナダ、インド等の財・サービス税(GST)が含まれます。

消費税を実際に負担するのは、消費者である個人です。ただ、実際に消費税を国に納めるのは、個人に商品やサービスを販売した事業者です。税金の負担者と納税をする主体が異なるため、消費税は間接税なのです。

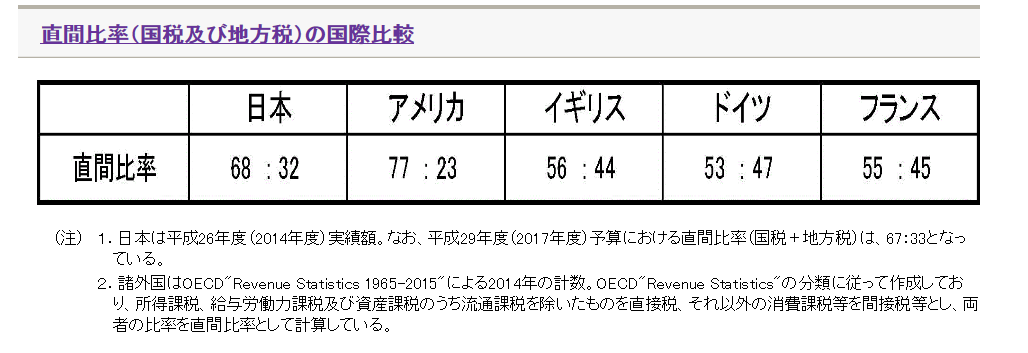

さて、世界各国の税収に占める直接税と間接税の比率については、日本が約2:1なのに比べ、特に欧州諸国では1:1に近い状況です。

下表は財務省のHPからとったものです。この中で米国は間接税の割合が低いですが、近い将来、法人税率の引き下げを行うような場合には、その税収減を補うために、間接税の増加を行う可能性は十分考えられます。

なお、2018年には湾岸諸国においてもVATの制度が導入される等、間接税の増加は将来的にも続くことが予想されます。

さて、消費税等は間接税なので、本来、事業者は「納税すれど負担せず」ということが原則です。ただ、様々な理由で事業者が負担しなければならないようなケースも発生してしまいます。特に、適用を誤って、顧客に消費税等を請求しなかったのに、後の税務調査で本当は課税しなければならない、という指摘を受けたものの、いまさら顧客に請求はできない、というようなケースは多々発生しています。

消費税等は取引にかかる税金なので、当事者の所在地にかかわらず、取引が行われた場所で課税が発生する可能性があります。特に欧州ではVATの税率が高く、20%前後となりますので、VATの適用を間違えて、事業者が負担せざるを得ないと、VATの負担額が、取引から得られる利益を超えてしまうことも発生してしまいます。また、VAT自体を負担しなかったとしても、VATの登録、申告等、VATに関連する様々な手続きコストがかかる可能性もあります。

このような事態を予防するために、以下のような確認をされてはいかがでしょうか?

● 現状の(特に海外、輸出取引の)取引関係および間接税の課税関係を把握していますか? 特に貴社が物流に介在しない取引、海外で所有権が移転するケースについては注意が必要です。

● 国際的な新規取引の開始や商流変更を行うにあたって、間接税の課税関係も考慮しましたか?新規取引や商流変更の際には、特に間接税の課税関係を考慮することが必要です。

● 貴社が国外でVAT登録をしている国をご存知ですか? すでにVAT登録をしている国があれば、その国のVAT番号を使用することによって、コンプライアンス コストの低減を図れる可能性があります。

● VAT還付可能な請求書が眠っていませんか? 欧州の多くの国ではVAT登録を行わずに、VATの還付請求を行うことが可能です。またVAT登録を行うことによって還付請求が可能となる国もありますので、還付されるVAT金額によっては、VAT登録を行うことも一案です。

私たちは、ドイツ・ミュンヘン所在のドイツ税理士であるAndreas Mengel氏とも協力関係にありますので、ドイツを始めとする欧州に関する間接税についても、サポートすることが可能です。 この機会に、一度国際取引に関する間接税の課税関係を見直してみませんか?